본문

캘리포니아 대기환경위원회(CARB)가 2025년 7월 9일 기업 기후 공시 의무 관련 규제 SB 253 및 SB 261에 대한 세부지침(FAQ)을 발표하며 구체적인 이행 지침을 제시했습니다. 글로벌 매출이 일정 규모(SB253 10억 달러, SB261 5억 달러)를 초과하면서 캘리포니아州 내에 사업 기반(매출, 자산, 고용)이 있는 대부분의 기업에게 온실가스 배출량 및 기후 관련 재무 위험 공시를 의무화하는 해당 법안은 2026년 1월 1일부터 순차적으로 시행됩니다. 이에 따라 캘리포니아에서 사업을 영위하는 국내 대기업과 금융기관 등은 본 규제의 적용 대상이 될 수 있으므로 동 규제 정립 과정에 대한 지속적인 모니터링 및 글로벌 기후 공시 기준과의 정합성을 고려한 체계적인 대응 전략을 시급하게 마련해야 할 시점입니다.

1. 세부지침(FAQ) 발표 배경 및 법안 주요 내용

2. 주요 이행 지침

3. 글로벌 기후 공시 기준과의 비교

4. 국내 기업 영향 및 시사점

1. 세부지침(FAQ) 발표 배경 및 법안 주요 내용

미국 캘리포니아州는 2023년 SB 253(Climate Corporate Data Accountability Act)과 SB 261(Climate-Related Financial Risk Disclosure Program)을 제정하며, 미국 내 최초로 포괄적인 기후 공시 의무를 도입했습니다. 이후 규제의 본격 시행을 앞두고 캘리포니아 대기환경위원회(CARB)는 이행 준비를 단계적으로 진행해 왔으며, 2024년 12월에는 정보 요청서 발표와 함께 정의 및 보고 프레임워크에 대한 공개 의견 수렴 절차를 시작하고, 같은 시기 온실가스 배출량 공시 법안인 SB 253의 조기 시행을 지원하고 규제 불확실성을 해소하기 위한 집행 공지(Enforcement Notice)를 발표했습니다. 이어 2025년 5월 29일에는 가상 공개 워크숍을 열어 이해관계자의 의견을 수렴했으며, 2025년 7월 9일에는 법안 시행을 앞두고 "규제 변경 및 초기 보고서 제출 관련 FAQ"를 발표했습니다. 이번 세부지침(FAQ, 이하 FAQ)는 2026년 1월 1일까지 기후 관련 재무 위험 보고서를 제출해야 하는 기업들이 초기 이행 계획을 수립할 수 있도록 구체적인 가이드라인을 제공하기 위한 조치입니다.

가. SB 253(온실가스 배출량 공시)

•적용 대상: 연간 글로벌 매출 10억 달러 초과, 캘리포니아에서 사업을 영위하는 기업

•공시 내용 및 주기: Scope 1, 2 배출량(2026년부터 매년), Scope 3 배출량(2027년부터 매년)

나. SB 261(기후 관련 재무 위험 공시)

•적용 대상: 연간 글로벌 매출 5억 달러 초과, 캘리포니아에서 사업을 영위하는 기업

•공시 내용 및 주기: 기후 관련 재무 위험 정보(2026년 1월 1일부터 격년마다)

※ 참고: 캘리포니아 기후 공시 관련 세부 내용은 이전 뉴스레터를 참고하시기 바랍니다.

☞ 美 캘리포니아주, Scope 3 포함 기후공시의무법안 실행 전망

2. 주요 이행 지침

CARB는 FAQ를 통해 핵심 이슈들에 대한 요건 정의 및 법안별 구체적인 지침을 제공했습니다.

가. "캘리포니아에서 사업을 영위(doing business in California)하는 기업"에 대한 판단 기준

•기본 요건: 재정적 또는 금전적 이익 목적의 거래를 실제로 수행하고 있을 것

•세부 판단 기준(보고 연도의 어느 시점이든 아래 요건 중 하나 이상을 충족할 것):

- 캘리포니아 내 법인이 설립되거나(organized), 상업적으로 주재하는(commercially domiciled) 경우

- 캘리포니아 내 매출이 73만 5,019달러(2024년 기준) 초과 1

- 캘리포니아 내 부동산 및 유형자산이 7만 3,502달러 초과 또는 전체 자산의 25% 초과 2

- 캘리포니아 내에서 지급한 보수(compensation)가 7만 3,502달러 초과 또는 전체 보수의 25% 초과 3

나. SB 253 온실가스 배출량 공시 지침

•Scope 1, 2 배출량: 2026년 CARB가 정한 날짜까지 전년도 회계연도 기준 배출량을 공시해야 합니다.

•집행 재량(Enforcement discretion): 2026년에 제출되는 첫 보고서의 경우, 기업은 CARB가 규정하는 기한 내에 Scope 1, 2 배출량을 보고해야 하지만, 2024년 12월CARB의 집행 공지 발표 시점에 이미 보유하거나 수집 중이던 정보에 기반한 수치만 제출해도 제재 대상이 되지 않도록 하겠다는 것입니다. 이는 기업들이 새로운 데이터 수집 시스템을 준비할 수 있는 시간을 벌도록 하기 위한 유예 조치입니다.

•검증 요건: 제3자 독립 검증 기관을 통한 검증이 필수로 요구됩니다.

- 2026년부터: Scope 1,2 배출량에 대한 제한적 보증 수준의 검증

- 2030년부터: Scope 1,2배출량에 대한 합리적 보증, Scope 3 배출량에 관한 제한적 보증 수준의 검증

다. SB 261 초기 보고 완화 조치

•보고 대상 기간: 2026년 1월 1일 제출 보고서는 기업의 실무 상황에 따라 2023/2024 또는 2024/2025 회계연도 정보를 사용할 수 있으며, 보고서는 격년마다 제출할 수 있습니다.

•중대성(Materiality) 판단: 특정 보고 프레임워크 사용을 강제하지 않으나, 선택한 프레임워크 내에 포함된 원칙들을 적용해야 합니다. 예시로 제시된 TCFD 2017 권고안에 따라 공시할 경우, 전환 및 물리적 리스크가 단기 및 장기 재무성과에 미치는 영향4을 모두 포함해야 하며, “조직은 기후 관련 이슈의 중대성을 판단할 때, 재무 보고서에 포함되는 다른 정보의 중대성을 판단하는 방식과 일관되어야 한다"고 명시되어 있습니다.

•신의성실의 준수(Good Faith Compliance): CARB가 기업의 공시 위반 행위에 대한 처벌 여부를 판단할 때, 기업이 법령을 성실히 준수하려는 노력을 기울였는지, 그리고 그 노력이 언제 이루어졌는지를 포함한 다양한 요소를 고려할 수 있다고 밝히고 있습니다. 따라서 기업은 "최선의 이용 가능한 정보에 기반하여" 공시해야 하며, CARB는 추후 기업의 데이터 수집 방법이 개선되면 데이터 품질과 출처가 변경될 수 있음을 인정하고 있습니다.

3. 글로벌 기후 공시 기준과의 비교

캘리포니아 기후 공시 법안은 기존 글로벌 기준들과 많은 유사점을 보이면서도, 적용 기준, 공시 주기, 보고 기준 등에서 상이한 측면이 있습니다.

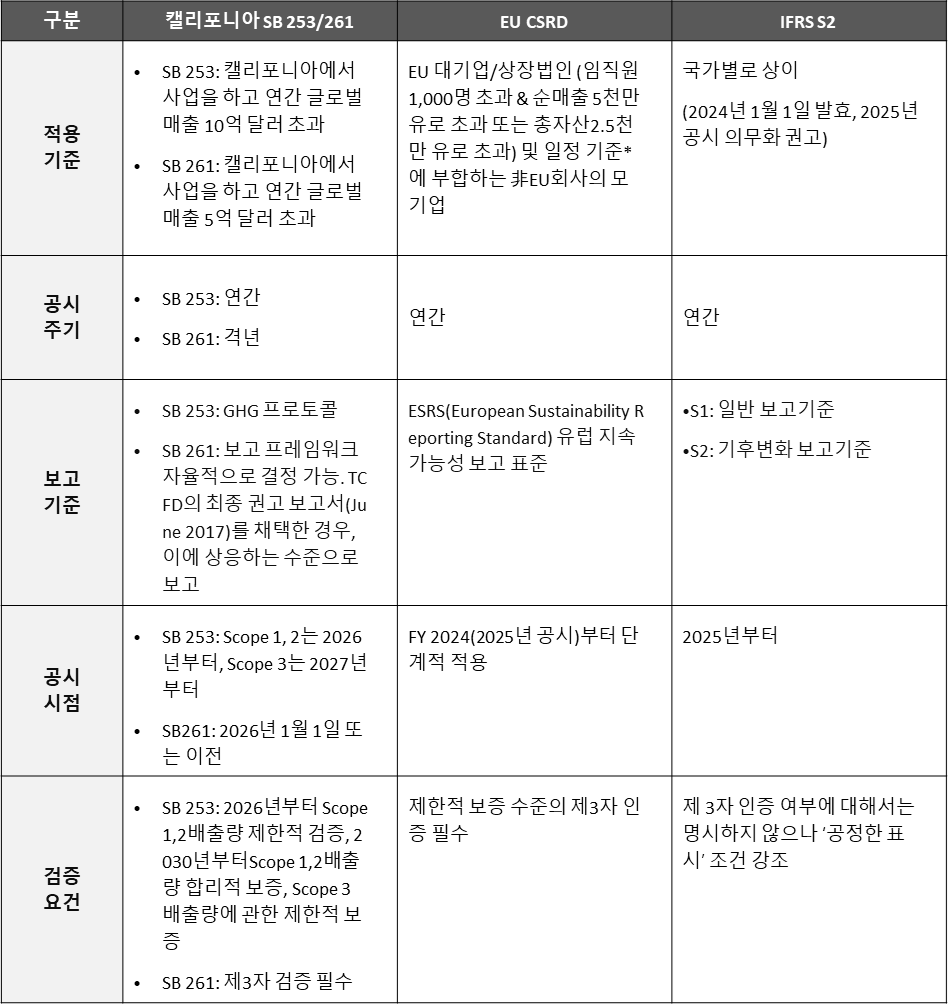

[캘리포니아 SB 253/261, EU CSRD, IFRS S2 비교표]

* 회계 지침상 대규모(임직원 250명 초과, 순매출5천만 유로 초과, 총자산2.5천만 유로 초과 중 둘 이상 충족) EU 종속기업 또는 사무소(순매출 5천만 유로 초과) 존재 & EU 역내 순매출4억 5천만 유로 초과

4. 국내 기업 영향 및 시사점

캘리포니아 기후 공시 법안은 미국 내 기업 공시 패러다임의 중대한 전환점을 의미하며, 특히 우리 기업들에게 있어서는 다음과 같은 전략적 대응이 필요합니다.

첫째, 미국 시장에 진출한 국내 기업의 즉각적 대응이 시급합니다.

삼성전자, SK하이닉스, 현대자동차 등 이미 캘리포니아에서 사업을 영위하는 대기업뿐만 아니라, 미국 현지에 소규모 지사, 판매법인, 유통망, 물류기지, R&D 센터 등을 보유한 중견·중소기업까지도 이번 기후 공시 법안의 적용 대상이 될 수 있습니다. 캘리포니아는 매출, 자산, 인건비 등 일정 기준만 충족해도 해당 주에서 사업을 ‘영위’하는 것으로 간주하기 때문에, 미국 진출 경험이 있는 상당수의 국내 기업들이 이 법의 직접적인 적용을 받을 가능성이 매우 큽니다. 따라서 국내 기업들은 단순히 현지 시장 규모나 법인 형태만이 아니라, 캘리포니아 주 내 발생 매출, 자산 보유 현황, 인건비 지출 등까지 면밀히 점검해야 하며, 자사 또는 계열사의 미국 내 사업 활동 전반을 재조명할 필요가 있습니다.

둘째, 미국내 다른 州로의 확산에 대한 선제적 대비가 필요합니다.

뉴욕州, 워싱턴州 등이 유사한 법안을 검토 중인 상황에서 캘리포니아 법안에 대한 대응 경험을 바탕으로 전국적 확산에 대비한 모니터링 및 표준화된 대응 체계를 구축해야 합니다.

• 뉴욕州: SB S897C(배출량 보고) 및 SB 5437(재무 위험 보고) 법안 계류 중

• 워싱턴州州: SB 6092는 SB 253과 유사한 구조로, Scope 1,2는 2026년, Scope 3는 2027년부터 보고 요구

• 일리노이州: HB 4268은 Scope 3까지 포함한 공시를 첫 해부터 요구하는 형태로 설계

셋째, 다른 글로벌 기후 공시 기준도 동시에 고려한 대응 체계를 수립해야 합니다.

EU CSRD, IFRS S2등 주요 글로벌 공시 제도들도 기후 리스크 관련 정보 공개를 기업의 필수 보고 항목으로 규정하고 있으며, 공시 항목 간 유사성 또한 높습니다. 따라서 글로벌 기준 간 공통 요소를 고려한 기후 공시 대응 체계를 구축하여 글로벌 투자자 등의 신뢰를 확보하는 것이 중요합니다.

이번 CARB가 발표한 적용 기준 등 이행 지침의 내용은 초기 제안본(Initial Staff Concept)으로, 2025년 말까지 의견 수렴 과정을 거쳐 최종 규정으로 확정될 예정입니다. 이에 따라 향후 일부 세부 요건이나 적용 범위가 변경될 가능성도 배제할 수 없습니다. 그럼에도, 현행 기준상 적용 대상에 해당될 가능성이 있는 기업들은 본 규제의 영향을 직접적으로 받을 가능성이 높으므로, 규제의 입법·행정 절차와 내용을 면밀히 모니터링하는 한편, 기후 리스크 정보 수집 및 공시체계 구축 등 선제적인 사전 대응을 시작해야 할 시점입니다.

1 여기서 매출에는 기업의 대리인 또는 독립 계약자를 통해 발생한 매출도 포함됩니다. 캘리포니아 내 매출 여부는 세법 제25135조, 25136조

및 그에 따른 시행규칙, 그리고 제25137조의 개정 규정을 기반으로 판단합니다.

2 자산의 평가 및 소재지 판단은 세법 제25129조부터 25131조까지의 규정과 그 시행규칙, 그리고 제25137조에 따른 개정 규정을 따릅니다.

3 보수의 지급 장소는 세법 제25133조 및 그 시행규칙, 그리고 제25137조의 개정 규정에 따라 판단합니다.

4 CARB가 규정한 공시 영역: 기업 운영에 대한 위험(risks to corporate operations), 상품 및 서비스 제공 위험(risks to provision of goods and services), 공급망 위험(supply chains), 직원의 건강과 안전 위험(employee health and safety), 자본 및 금융 투자 위험(capital and financial investments), 기관 투자 위험(institutional investments), 대출 수혜자 및 차입자의 재무 건전성 위험(financial standing of loan recipients and borrowers), 주주 가치 위험(shareholder value), 소비자 수요 위험(consumer demand), 금융시장 및 경제 건전성 위험(financial markets and economic health)

화우 ESG센터는 막연하게 느껴지는 기업 ESG 업무에 대한 방향성을 제시하여 기업의 어려움을 해결하면서 실질적으로 도움이 되는 과제들을 수행하고 있습니다. 또한 변화하는 환경에 적극 대응할 수 있도록 최신 이슈를 선제적으로 안내해 드리고, 그에 따른 적시 도움을 드리겠습니다. 관련하여 문의사항이 있으신 경우 언제든지 연락하여 주시기 바랍니다.

- 관련 분야

- #ESG센터